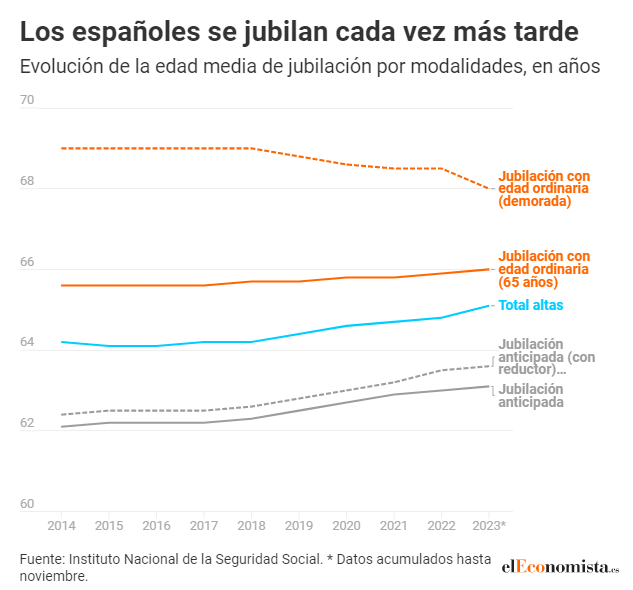

Los efectos de las diversas reformas de pensiones se notan en las jubilaciones de los trabajadores. La edad real o efectiva de jubilación ha escalado hasta los 65,1 años durante 2023 (con datos disponibles hasta noviembre), es decir, 0,3 años más respecto a 2022. Mientras tanto, uno de los elementos clave de ahorro en pensiones a largo plazo también escala: la modalidad de retiro demorado aumenta un 50% y ya supone el 8,2% de las altas en la Seguridad Social.

Los efectos de las diversas reformas de pensiones se notan en las jubilaciones de los trabajadores. La edad real o efectiva de jubilación ha escalado hasta los 65,1 años durante 2023 (con datos disponibles hasta noviembre), es decir, 0,3 años más respecto a 2022. Mientras tanto, uno de los elementos clave de ahorro en pensiones a largo plazo también escala: la modalidad de retiro demorado aumenta un 50% y ya supone el 8,2% de las altas en la Seguridad Social.

Una de las grandes novedades en materia de pensiones en 2024 es que la edad legal aumenta otros dos meses, hasta 66,6 años, en el caso de los trabajadores con menos de 38 años cotizados. Se mantiene en 65 años la jubilación ordinaria para aquellos con más de 38 años aportando al sistema.

La edad efectiva de jubilación viene aumentando, esencialmente por dicho aumento de la edad legal de retiro (que cada año sube 2 meses) y marginalmente por el efecto de los nuevos coeficientes que penalizan de forma más dura la jubilación anticipada, tal y como diseñó el antiguo ministro José Luis Escrivá, según explica a Robert Meneu, profesor de la Universidad de Valencia y miembro del Grupo de Investigación en Pensiones y Protección Social.

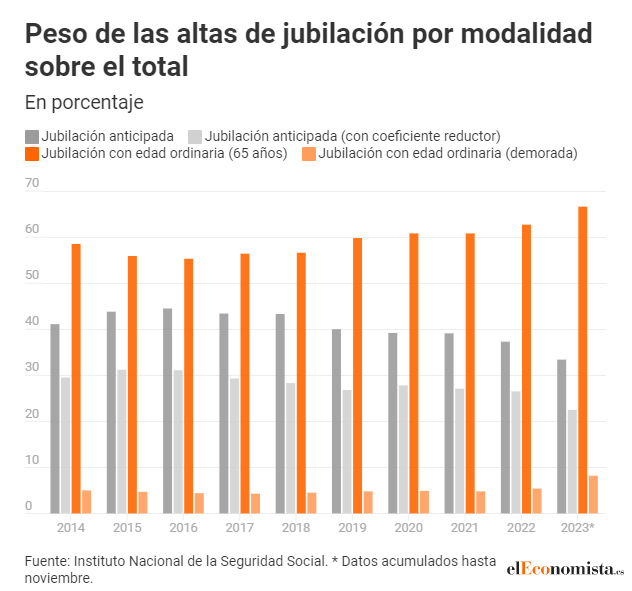

El retiro anticipado con estas penalizaciones cae hasta suponer casi una de cada cinco altas (22,5%), mientras que antes de la implementación de esta medida, formulada durante el primer bloque de la reforma en la pasada legislatura (hasta 2021), eran el 27,5% de las altas del sistema los que se acogían a la modalidad anticipada.

Los datos constatan que las diversas reformas de pensiones de los últimos 15 años se están acercando al objetivo. El incremento de la edad legal de jubilación de forma gradual hasta los 67 años que alcanzará en 2027 lo formuló el Gobierno del PSOE en la reforma de 2011. Ese progresivo aumento está empujando el retiro medio hacia cotas más cercanas de la edad legal.

También el efecto de las penalizaciones que introdujo José Luis Escrivá sobre las altas anticipadas de manera voluntaria, que actualmente son el 18,2% de las altas totales. Esta penalización desciende linealmente y depende de los meses que adelanta la jubilación y el periodo cotizado. En un caso extremo, el trabajador con menos de 38,6 años cotizados que decide adelantar su retiro dos años (24 meses) ve mermada su prestación en un 21%.

No obstante, el profesor Meneu matiza que el efecto de los coeficientes reductores están elevando el gasto de la Seguridad Social. "La pensión media de las anticipadas ha subido un 4,3% frente al 1,4% de las ordinarias, debido a que anticipan menos meses con lo que es menor la penalización", apunta, con los datos del Instituto Nacional de la Seguridad Social en la mano.

Puntal para el ahorro

La jubilación demorada es uno de los puntales de ahorro en pensiones de cara a las próximas décadas. El informe de proyecciones de gasto público en pensiones que envió el ex ministro José Luis Escrivá a la Comisión Europea para justificar la última reforma prevé que hasta medio millón de personas se retrasen su retiro cada año para aliviar 1,4 puntos del PIB de gasto, unos 19.000 millones de la actualidad. Ahora, ese desembolso contributivo anual ronda el 11,5% del PIB.

Además de incrementar un 50% sólo en el último ejercicio (a falta de conocer los datos de diciembre), esta modalidad tardía se ha visto incrementada en un 75% desde el comienzo de las bonificaciones.

Escrivá introdujo en enero de 2022 dos fórmulas combinables para premiar el atraso voluntario del retiro cumpliendo un mínimo de 15 años cotizados y 65 años de edad:

- Un porcentaje adicional del 4% por cada año adicional cotizado tras cumplir la edad ordinaria, lo que supondrá un aumento de la cuantía de la pensión.

- Un cheque a tanto alzado por año cotizado, que va a depender de los años que se haya cotizado cuando se llega a la edad de jubilación, y que va desde los 4.700 a los 12.000 euros aproximadamente. Se recibe en el momento de la jubilación.

¿Es una medida justa para todas las partes? El abogado de Mercer y miembro de Ocopen, Antonio Méndez Baiges, valora de forma positiva el efecto de la medida sobre la edad de jubilación, tal y como se puede observar con la base de datos de la Seguridad Social. No obstante, llama a vigilar los efectos de la reforma y reflexionar sobre la equidad actuarial de la misma.

En un análisis académico firmado tras conocer la reforma, el Grupo de Expertos en Pensiones y Protección Social constata que el pago único por la prórroga voluntaria de la jubilación es "muy inferior a las que les correspondería actuarialmente de cobrar el 4% de la pensión". Por eso, demandan corregir esa situación o informar a los pensionistas. Sus cálculos concluyen que los coeficientes deberían situarse entre el 7% y el 8% por año de retraso. Es decir, con el actual modelo saldría 'ganando' la Seguridad Social.

La esperanza de vida media (ambos sexos) para un residente en España a los 65 años son 21,1 años. A una pensión de 25.000 euros con menos de 44 años cotizados, el cheque le reporta 8.565 euros; la mejora de su base reguladora 1.000 euros al años, es decir, al menos 20.000 euros en dos décadas. Esto quiere decir que, en este caso concreto, beneficiaría más escoger la bonificación adicional sobre la base reguladora.

Pensando en el mundo de los seguros, Méndez Baiges pone sobre el tablero el término de antiselección, es decir, que el pensionista escogerá el cheque al contado si conoce su esperanza de vida o tiene problemas de salud. Los académicos también apostarían por flexibilizar esta bonificación, que se ofrece cuando aplazas el retiro un año completo y no por meses.

A largo plazo, el informe de proyecciones de gasto público en pensiones del Gobierno apunta a que un creciente número de trabajadores se jubilará más allá de los 65 años, actual edad efectiva de jubilación, hasta dejar la edad real en 66,6 años, próxima a los 67 años de edad legal. Prevé que casi un 28% de los trabajadores sénior mayores de 65 años sigan empleados para mitad de siglo, y que más de la mitad de los trabajadores de 65 años atrasen de forma voluntaria su jubilación.

José Miguel Arcos