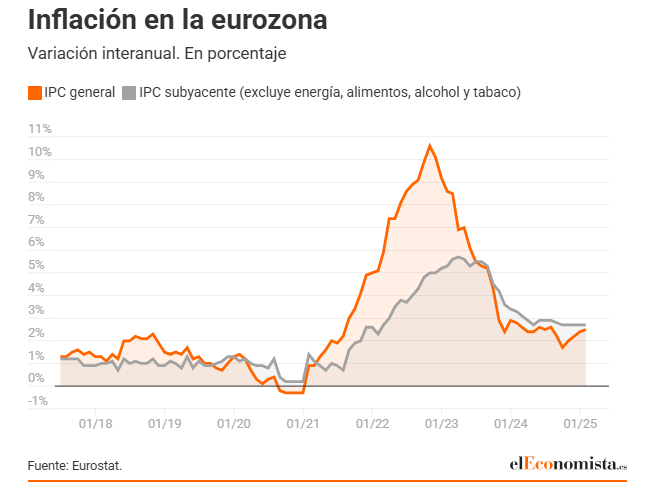

La inflación de la eurozona ha dado un pequeño disgusto con los datos de enero en la mano. El Índice de Precios al Consumo (IPC) repuntó una décima el mes pasado hasta el 2,5% interanual, según los datos publicados este lunes por Eurostat. La lectura se sitúa una décima por encima de lo esperado. En la misma línea, el IPC subyacente (en este cálculo excluye energía, alimentos, alcohol y tabaco) se mantuvo por quinto mes consecutivo en un aún elevado 2,7% interanual. Los analistas confiaban en un retroceso de una décima de este último indicador, más enquistado y, por tanto, más observado en la última época. Pese a que ambos índices les está costando regresar al objetivo del 2% fijado por el Banco Central Europeo (BCE), esta pequeña sorpresa negativa no debería alterar a los funcionarios del organismo, embarcados en los recortes de los tipos de interés dada la debilidad económica de la región.

La inflación de la eurozona ha dado un pequeño disgusto con los datos de enero en la mano. El Índice de Precios al Consumo (IPC) repuntó una décima el mes pasado hasta el 2,5% interanual, según los datos publicados este lunes por Eurostat. La lectura se sitúa una décima por encima de lo esperado. En la misma línea, el IPC subyacente (en este cálculo excluye energía, alimentos, alcohol y tabaco) se mantuvo por quinto mes consecutivo en un aún elevado 2,7% interanual. Los analistas confiaban en un retroceso de una décima de este último indicador, más enquistado y, por tanto, más observado en la última época. Pese a que ambos índices les está costando regresar al objetivo del 2% fijado por el Banco Central Europeo (BCE), esta pequeña sorpresa negativa no debería alterar a los funcionarios del organismo, embarcados en los recortes de los tipos de interés dada la debilidad económica de la región.

Como ha venido ocurriendo en las últimas lecturas de IPC, el efecto base en la energía es el principal culpable del repunte inflacionario de este otoño (en septiembre el IPC fue del 1,7% y en octubre del 2%). La subida de la energía (un 2,9% intermensual) y la comparativa con un dato más bajo hace 12 meses ha llevado al IPC energético al 1,8%, cuando estuvo gran parte de 2024 en zona negativa. La otra partida más observada, los servicios, por su efecto inflacionario en los salarios, se mantuvo en un todavía 'desesperante' 3,9% interanual, muy cerca del entorno del 4% en el que lleva dos años. No obstante, la lectura intermensual del -0,2% ofrece esperanzas en el camino de la desinflación.

"Como ya hemos señalado en otras ocasiones, aunque es difícil predecir con exactitud cuándo caerá la inflación de los servicios, existen muy buenas razones para esperar que disminuya sustancialmente este año. Al mismo tiempo, creemos que la inflación de los bienes seguirá siendo baja y que el efecto neto de los aranceles de EEUU y las represalias de la UE sobre los precios será muy pequeño -una reciente encuesta del BCE a las empresas sugiere que el impacto sería más desinflacionista que inflacionista-. Prevemos que la inflación subyacente caiga a una distancia cercana al 2% para el verano y los riesgos se inclinan hacia una caída por debajo de ese umbral en la segunda mitad del año", valora Jack Allen-Reynolds, analista de Capital Economics.

El aumento marginal de la inflación será efímero, sentencian desde Commerzbank. "Esperamos que tanto la inflación general como la subyacente desciendan en los próximos meses. El precio del petróleo ya ha vuelto a bajar en las últimas semanas, lo que sugiere que la inflación de los precios energéticos descenderá notablemente en febrero. La inflación de los servicios también podría caer aún más por debajo de la marca del 4% en los próximos meses. En efecto, es probable que la inflación de los servicios haya seguido siendo elevada en enero, debido sobre todo al aumento de las primas de seguros, al precio más elevado del Deustchland-Ticket (billete mensual de tarifa plana para el transporte público regional en Alemania) y a otros efectos especiales de principios de año. En cuanto remitan estos efectos especiales, es probable que también descienda la inflación en este ámbito", escribe Vicent Stamer desde el banco alemán.

Más matices pone Bert Colijn, economista de ING: "La trayectoria para 2025 debería ser desinflacionista, pero la cuestión es hasta qué punto. Dado que el crecimiento de los salarios se reducirá sustancialmente hacia finales de año, uno de los principales motores actuales de la inflación interna se desvanecerá. Al mismo tiempo, los precios de la energía han vuelto a subir y las empresas esperan repercutir el aumento de los costes en los consumidores, ya que las encuestas empresariales indican una mayor inflación de bienes y servicios en los próximos meses". Este experto sí ve riesgos inflacionarios en los aranceles de represalia que lance la UE contra EEUU: "Los aranceles de represalia se sumarían de nuevo a la inflación, ya que los aranceles suelen traducirse en un aumento de los precios al consumo. Así pues, es evidente que los riesgos inflacionistas distan mucho de haber remitido del todo".

La semana pasada, los datos preliminares de inflación de enero de los principales socios de la eurozona constataban que el BCE tiene margen para seguir con sus recortes de tipos. El viernes, justo el día después de la reunión en la que el banco central bajó los tipos en 25 puntos básicos por cuarta cita consecutiva, las cifras de Francia y Alemania alicataban este relato.

La inflación se mantuvo inesperadamente estable en Francia a principios de año, por debajo del objetivo del 2% fijado por el BCE y confirmando los planes de los responsables políticos de recortar gradualmente los tipos de interés. En enero, los precios al consumo (IPC armonizado) de la segunda economía de la zona euro subieron un 1,8% con respecto al año anterior, igualando la cifra de diciembre, según informó el instituto de estadística Insee. Los analistas de Bloomberg habían estimado un avance del 1,9%. En el IPC según la contabilidad nacional, la cifra fue del 1,4%, una décima más que en diciembre, pero una menos que la esperada por los analistas y, además, bastante por debajo del 2%.

En el caso de Alemania, el IPC nacional cayó en enero tres décimas hasta el 2,3% interanual, cuando se esperaba que siguiera igual. Algo que ya adelantaban los datos de los estados alemanes. De forma aún más positiva, el IPC subyacente retrocedió cuatro décimas hasta el 2,9%. El IPC armonizado para el cálculo de Eurostat se quedaba en el 2,8%. Aunque los precios de la gasolina siguieron aumentando en enero, los precios de la energía en los hogares bajaron en comparación con el año pasado. La inflación de los servicios se ralentizó un poco, aunque se mantuvo cerca del 4% interanual. El descenso en el IPC subyacente que la dinámica inflacionaria no fuera a más, bastó para que los analistas dieran por bueno el dato y lo considerasen un espaldarazo para los funcionarios del BCE.

Un día antes, el jueves, antes de que se reuniese el BCE, los datos de inflación de España mostraban un panorama mixto. El dato adelantado publicado por el Instituto Nacional de Estadística (INE) apuntaba a un avance del IPC de dos décimas hasta del 3% interanual por los precios de los carburantes y de la luz. Sin embargo, pese al mensaje negativo que telegrafiaba el retorno al 3%, el IPC subyacente (sin alimentos frescos ni productos energéticos) retrocedía dos décimas hasta el 2,4% interanual, favoreciendo la óptica dovish del eurobanco.

La hoja de ruta del BCE

Después de rebajar los tipos en otros 25 puntos básicos, se espera que el banco central recorte los tipos al menos otras tres veces durante este año. El dato de inflación de este lunes, aunque con sus 'disgustos', no debería hacer descarrilar esta perspectiva. "Los datos de inflación de enero no harán cambiar de opinión a los responsables políticos del BCE sobre la posible senda a corto plazo de los tipos de interés. El hecho de que la inflación de los servicios se mantuviera alta significará que preferirán relajar la política en pequeños pasos", señala Allen-Reynolds desde Capital Economics.

"El BCE aún no ha terminado, por lo que mantenemos nuestra opinión de que, a diferencia de la Reserva Federal de EEUU, el BCE aún no ha llegado al final de su ciclo de recortes de tipos ni mucho menos. Tras el recorte de 25 puntos básicos de la semana pasada, esperamos dos recortes más de este tipo para finales del segundo trimestre. Por ahora, es probable que el BCE quiera seguir apoyando a la débil economía de la eurozona. Los datos alemanes de la semana pasada (ventas minoristas débiles mientras la tasa de desempleo aumenta ligeramente) también encajan con esta opinión", argumentan los estrategas de Berenberg.

"Es probable que la presión inflacionista disminuya en los próximos meses. Por tanto, el BCE podría considerar cada vez más que la inflación está 'vencida' y prestar atención al estancamiento de la economía. En el cuarto trimestre del año pasado, el PIB se estancó sorprendentemente en comparación con el trimestre anterior. Por ello, esperamos que el BCE reduzca los tipos de interés oficiales en tres nuevas etapas de 25 puntos básicos de aquí al verano. El tipo de depósito se situaría entonces en el 2%", se suma Stamer desde Commerzbank.

La mayores cautelas vuelve a llegar desde ING. "El BCE considera que la economía está en una fase de desaceleración y parece convencido de que la inflación está bajo control. Pero, como los riesgos inflacionarios siguen presentes y la incertidumbre va en aumento, la pregunta es hasta qué punto puede bajar los tipos de interés el BCE para darle más margen de maniobra a la economía", escribe Colijn desde ING.

Pero lo cierto es que, más allá de estas advertencias y baches, el BCE está convencido de que la inflación se situará de forma estable en el 2% este mismo año, mientras que la inflación doméstica (la realmente peligrosa) parece haber comenzado a entrar en el redil con la moderación de los salarios y los costes laborales. Todo lo anterior junto a una política fiscal que poco a poco va alcanzando un tono neutro lleva al BCE a ser un banco mucho más dovish que la Fed.

Además, el BCE considera que sus tipos de interés oficiales aún se encuentran muy por encima de lo que se calificaría como política neutral (ni restringe ni expande la demanda). Cuando los tipos de interés (la tasa de depósito) llegue al 2% o al 1,75%, en ese momento se podrá hablar de dudas, pero hasta entonces, la dirección de la política monetaria del BCE solo es una: cuesta abajo y a cierta velocidad.

Mario Becedas / Vicente Nieves